ثلاثة قرارات تنفيذية تتصل بتطبيق ضريبة القيمة المضافة التي ستدخل حيز التنفيذ في 16 شهر ابريل القادم

مسقط – العمانية

أصدر رئيس جهاز الضرائب ثلاثة قرارات تنفيذية ذات صلة بتطبيق ضريبة القيمة المضافة التي ستدخل حيز التنفيذ في 16 من شهر ابريل القادم .

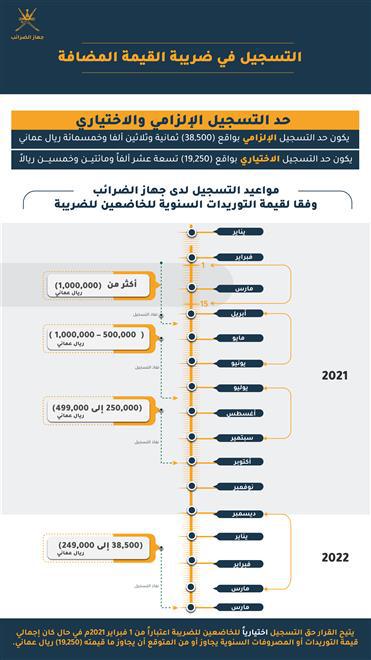

وقد حدد القرار الأول حد التسجيل الإلزامي بواقع ( 500ر38 ) ريال عماني وبموجب هذا القرار فإن الخاضع للضريبة سيكون ملزمًا بالتسجيل لدى جهاز الضرائب في حال تجاوزت أو من المتوقع أن تتجاوز قيمة توريداته السنوية (التوريدات الخاضعة للضريبة) ما قيمته المبلغ المذكور آنفًا .

كما حدد القرار حد التسجيل الاختياري بواقع( 250ر19 ) ريالاً عمانيًا وبموجبه فإنه يحق للخاضع للضريبة أن يتقدم بطلب تسجيله اختياريًا في حال كان إجمالي قيمة التوريدات أو المصروفات السنوية يجاوز أو من المتوقع أن يجاوز ما قيمته ( 250ر19 ) ريالاً عمانيًا.

ويأتي تحديد حد التسجيل الإلزامي والاختياري بما يتوافق مع أحكام الاتفاقية الموحدة لضريبة القيمة المضافة لدول مجلس التعاون لدول الخليج العربية التي وقعت عليها السلطنة في نوفمبر من العام 2016م.

ويحدد القرار الثاني والتي يتصل بمواعيد وتاريخ التسجيل لضريبة القيمة المضافة المواعيد التي يتوجب على الخاضع للضريبة التقدم خلالها بطلب التسجيل إلى جهاز الضرائب .

وقد راعى القرار التدرج في تسجيل الخاضعين للضريبة وفقًا لحجم توريداتهم السنوية وذلك بهدف إعطاء المؤسسات الصغيرة والمتوسطة المدة الكافية للاستعداد وتأهيل أنظمتها وآليات حفظ الدفاتر والفواتير بما يمكنها من الالتزام بمتطلبات قانون ضريبة القيمة المضافة .

ويوضح القرار تاريخ التسجيل وهو تاريخ نفاذ التسجيل الذي سيكون على الخاضع للضريبة الالتزام بمتطلبات القانون بما في ذلك البدء في فرض ضريبة القيمة المضافة على توريداته (مبيعاته).

ووفقًا للقرار سيكون على الخاضعين للضريبة الذين تتجاوز أو من

المتوقع أن تتجاوز قيمة توريداتهم السنوية عن مليون ريال عماني التسجيل لدى جهاز الضرائب خلال الفترة من أول فبراير القادم وحتى 15 مارس من العام الجاري على أن يكون تاريخ نفاذ التسجيل بدءاً من تاريخ تطبيق الضريبة في 16 ابريل القادم فيما سيتم البدء في تسجيل الخاضعين للضريبة الذين تتجاوز أو من المتوقع أن تتجاوز قيمة توريداتهم السنوية عن ( 000ر500 ) ريال عماني في شهر ابريل القادم وسيكون تاريخ نفاذ التسجيل لهذه الفئة هو أول يوليو 2021م ومن ثم التدرج نزولاً في بقية الشرائح لحين الوصول إلى حد التسجيل الأدنى المقرر ( 500ر38 ) ريال

عماني.

ويتيح القرار حق التسجيل اختياريًا للخاضعين للضريبة اعتبارًا من أول فبراير 2021م وذلك في حال كان إجمالي قيمة التوريدات أو المصروفات السنوية يجاوز أو من المتوقع أن يجاوز ما قيمته ( 250ر19 ) ريالاً عمانيًا بهدف ضمان عدم التأثير على قطاعات الأعمال الصغيرة والمتوسطة التي ترغب في التسجيل نظام ضريبة القيمة المضافة والاستفادة من الميزات التي قد تحصل عليها مثل حق استرداد الضريبة التي تتحملها على مدخلاتها.

وحدد القرار الثالث حدد السلع الغذائية الخاضعة لضريبة القيمة المضافة بمعدل الصفر بالمائة (أي المستثناة من ضريبة القيمة المضافة)، وتضمن القرار قائمة من (94) بندًا من بنود التعرفة الجمركية التي سيطبق عليها هذا الاستثناء وتشمل اللحوم والأسماك والدواجن والألبان ومشتقاتها والبيض الطازج والخضروات والفواكه والبن والشاي وحب الهيلوالحبوب وزيت الزيتون والسكر والمحضرات الغذائية للأطفال والخبز ومياه الشرب المعبأة وملح الطعام .